2026年2月

立春の候、時下ますますご清栄のこととお慶び申し上げます。2月は1年で最も寒さが厳しい時期ですが、暦の上では立春を迎え、春の兆しも感じられる季節です。

今回の事務所便りでは令和8年度の税制改正の中でも消費税の経過措置についてお話いたします。

①「2割特例」終了により個人事業者はその後2年間「3割特例」の適用について

「2割特例」とはインボイス取得に伴い、課税事業者となった事業者に対して売上税額の2割を納付する特別措置となっています。現行では令和8年9月30日で終了しますが、新たに売上税額の3割を納付する特別措置が2年間新設されました。

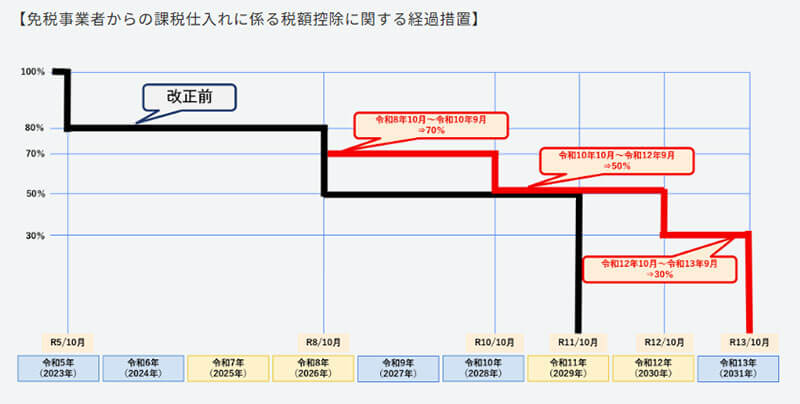

② 免税事業者からの仕入税額控除は期間延長、さらに「70%控除」の期間の適用について

令和8年9月30日まで免税事業者からの仕入税額控除の割合が8割となっていますが、今回の改正により10月からは7割の期間が2年間設けられることとなりました。(以下、新規スケジュール)

各人・各社の状況判断が必要となりますので、担当の者までお問い合わせください。

東京都墨田区錦糸3丁目2番1号

アルカイースト5階

大西会計事務所

TEL03(3626)2035

FAX03(3621)3843

URL:http://www.ohnishikaikei.jp

作成者 辻